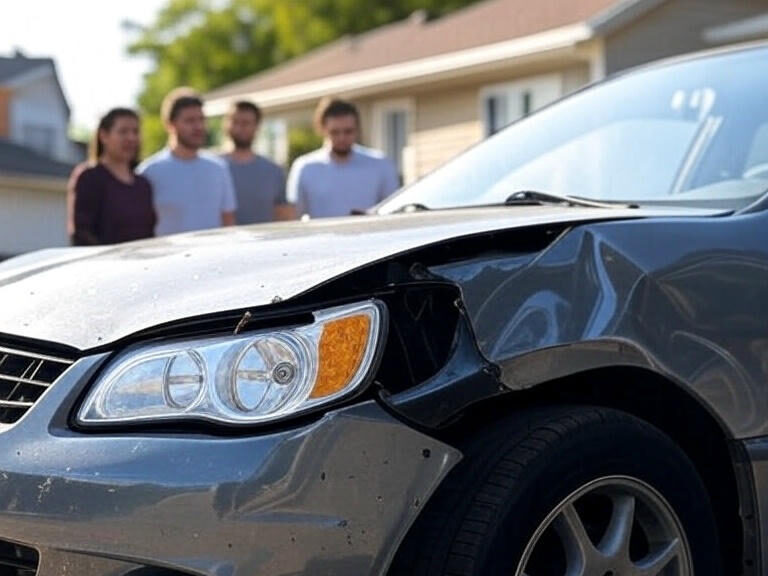

La cobertura por daños propios en el seguro de coche es una de las más importantes para todos los conductores, hasta el punto de que puede condicionar qué tipo de seguro contratar.

Sin embargo, todavía hay muchas dudas sobre esta cobertura, cómo aprovecharla y qué condiciones en función del tipo de siniestro. En CHECK24 vamos a resolver todas estas cuestiones y brindarte toda la información que necesitas sobre daños propios en el coche y su relación con tu seguro.

- ¿Qué es la cobertura de daños propios en un seguro de coche?

- ¿Diferencias entre seguro a terceros y seguro a todo riesgo con daños propios?

- ¿Qué situaciones cubre la garantía de daños propios?

- ¿Cuáles son las exclusiones más comunes en daños propios en el seguro de coche?

- ¿Cómo elegir el mejor seguro de coche con cobertura de daños propios?

- Preguntas frecuentes

¿Qué es la cobertura de daños propios en un seguro de coche?

Vamos a comenzar por la definición de qué son daños propios para el seguro del coche. Se trata de aquellos que puede sufrir el vehículo asegurado, cuando es el propio conductor quienes lo provoca y sin que haya nadie más involucrado, así como cuando aparecen en el coche y no se ha identificado al responsable o no es posible, como ante ciertos fenómenos atmosféricos.

¿A qué tipo de modalidad de seguro de coche corresponde la cobertura de daños propios?

Ahora que ya sabes qué significa daños propios en un seguro de coche, probablemente te interese saber qué modalidades te permiten contar con esta cobertura tan interesante.

En la práctica, solo los seguros de coche a todo riesgo ofrecen coberturas por daños propios, tanto en la opción de seguro con franquicia como en la de sin franquicia.

¿Diferencias entre seguro a terceros y seguro a todo riesgo con daños propios?

En el tema de los daños propios y el seguro de coche que se contrata, vemos contrapuestas de forma clara dos modalidades: el seguro a terceros y el seguro a todo riesgo.

El seguro a terceros cubre los daños ocasionados a terceras personas y a sus bienes. Es posible incluir algunas coberturas adicionales, pero no la de daños propios, porque es exclusiva de los seguros a todo riesgo.

Por ese motivo, entre los muchos atractivos que ofrece esta modalidad de seguro de coche, la de daños propios se convierte en una de las más importantes, ya que no es posible disfrutarla con ninguna otra opción aseguradora.

¿Qué situaciones cubre la garantía de daños propios?

La garantía de daños propios puede valorarse en muchos escenarios. Por ese motivo, en CHECK24 vamos a analizar las situaciones más habituales en las que esta cobertura está incluida:

Accidentes por los que el conductor es responsable

Una de las situaciones más claras en la que se aplica la garantía de daños propios en el seguro de coche es cuando el siniestro es provocado por el propio conductor asegurado. Es, por tanto, su responsabilidad.

En estos casos el seguro a todo riesgo funciona de forma diferente, en función de si hay franquicia incluida o no.

Si es un seguro de coche a todo riesgo con franquicia, el asegurado pagará la cantidad negociada por contrato y el resto de la indemnización o coste de la reparación será asumido por la aseguradora.

En cambio, en un seguro de coche a todo riesgo sin franquicia asume la aseguradora el 100% de la inversión necesaria, también en siniestros por daños propios causados por el conductor.

Daños causados por fenómenos naturales

La cobertura por daños propios incluye también aquellos que sufra el vehículo asegurado por una causa exterior, independientemente de la voluntad del conductor, tanto si sucede en circulación como si el vehículo está parado.

Esta garantía incluye también los fenómenos naturales y meteorológicos en el seguro de coche, aunque sí deben darse ciertas circunstancias específicas para que la responsabilidad sea de la aseguradora o, en caso contrario, normalmente hay que recurrir al Consorcio de Compensación de Seguros.

Vandalismo

Los daños propios en el seguro incluyen de forma adicional aquellos de los que desconocemos los culpables, como en casos de vandalismo.

En estas circunstancias habrá que poner la denuncia correspondiente, pero será suficiente para que la aseguradora asuma esta garantía con base en las condiciones del contrato.

¿Cuáles son las exclusiones más comunes en daños propios en el seguro de coche?

¿Cuánto tiempo tengo para anular mi seguro sin que me penalicen?

Pese a la “universalidad” aparente del seguro a todo riesgo con respecto a los daños propios en el vehículo, lo cierto es que hay algunas exclusiones que es importante conocer, ya que en esos casos no podremos aprovechar esta cobertura:

- Si los daños se provocan de forma intencionada por parte del asegurado.

- Si en el momento del siniestro se demuestra que el conductor está en estado de embriaguez o bajo efectos de las drogas.

- En siniestros que se producen fuera de las vías públicas asfaltadas.

- Si se comete omisión del deber de socorro por un accidente causado por el asegurado.

- Si el vehículo no tiene la ITV debidamente pasada.

- Si no se está al día con el pago de las cuotas del seguro.

- Si el accidente se produce entre personas que se conocen y familiares.

¿Cómo elegir el mejor seguro de coche con cobertura de daños propios?

La cobertura de daños propios en seguros de coche a todo riesgo es un servicio que buscan disfrutar muchos conductores. Por lo que es importante encontrar la mejor aseguradora, que se adapte a las necesidades del asegurado.En CHECK24 te ayudamos a encontrar el mejor seguro de coche con cobertura de daños propios y cualquier otra garantía que te interese de forma particular. Aprovecha nuestro comparador de seguros y encuentra el más apropiado para ti.

Preguntas frecuentes

¿Todos los seguros a todo riesgo incluyen la cobertura de daños propios?

Efectivamente, es una de sus mayores cualidades. Toda modalidad de seguro a todo riesgo, tanto con franquicia como sin ella, incluye esta cobertura.

¿Puedo añadir la cobertura de daños propios a un seguro a terceros?

Algunos seguros a terceros ampliados permiten añadir coberturas muy interesantes, pero la de daños propios es exclusiva de los seguros a todo riesgo.

¿Cómo afecta la antigüedad del vehículo a la indemnización?

A pesar de contar con cobertura por daños propios, tu seguro ofrecerá una indemnización acorde al valor del coche, por lo que su antigüedad puede influir de forma que reduzca el importe final, por ejemplo, en caso de siniestro total, en comparación a un coche nuevo.

Profesional especializada en el sector de los seguros. Olga Fernández aporta información relacionada al sector asegurador en España.